让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报天元证券股票投资服务平台|实盘交易规则与操作指南,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

每经记者|刘嘉魁 每经剪辑|陈俊杰

开年以来,中国银行业正资历一场针对“客户尽责访问”合规性的监管风暴,其密集进度与处罚力度号称史无先例。据《逐日经济新闻》记者统计,驱逐3月26日,当月已有超20家银行过火分支机构因“未按轨则开展客户尽责访问”等反洗钱违法案由收到监管部门罚单,单笔罚金从11.4万元至417.46万元不等。

银行业密集因触及“客户尽调”等原因被罚金,与2026年1月1日崇敬履行的新版《金融机构客户尽责访问和客户身份府上及交易纪录保存治理主张》酿成时间上的雅致呼应。监管层正以“零容忍”姿态,向全行业重申反洗钱第一谈防地的严肃性。

为何“未按照轨则开展客户尽责访问”会在3月份围聚爆发?记者访问发现,这并非监管部门倏得收紧要领,而是篡改后的《中华东谈主民共和国反洗钱法》及配套新规实施后,王法规范与犯罪认定发生了根人性转机,亦是监管逻辑从“金额门槛”向“风险分级”转型后的势必反应。

记者小心到,3月以来,中国东谈主民银行各处所分行行政处罚信息公示表中,“未按照轨则开展客户尽责访问”这一犯罪步履类型出现权贵增长。

从时间线看,处罚潮从3月初便已运行涌动。3月2日,招商银行贵阳分行因未按照轨则开展客户尽责访问等3项犯罪步履,被中国东谈主民银行贵州省分行警戒并罚金87.5万元。同日,开阳县农村信用合营联社因同类违法被罚65万元。次日,农业银行鹤岗分行因单一的客户尽责访问违法,被中国东谈主民银行鹤岗市分行罚金25.05万元。3月5日,山东张店农村交易银行和萍乡农村交易银行同日“上榜”,永诀因重叠多项违法被罚80.2万元和99.43万元。

截图起原:中国东谈主民银行网站

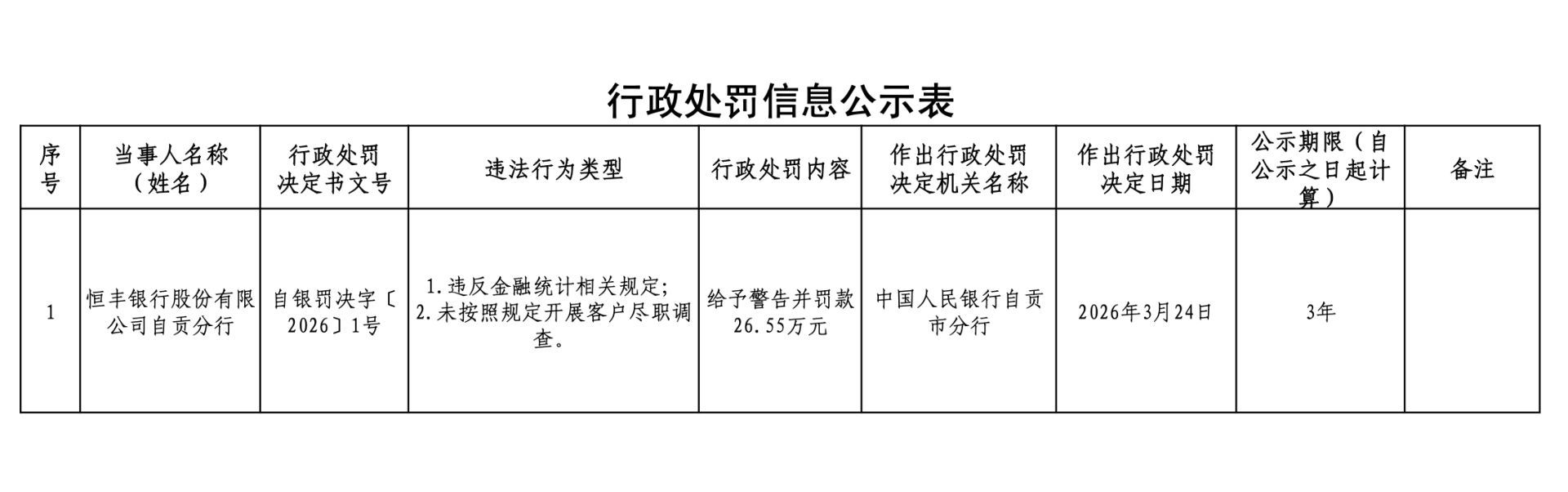

进入3月中旬,罚单的密集度和金额均有所高涨。3月11日,中信银行舟山分行和交通银行镇江分行永诀领到96.1万元和90.6万元的罚单。3月16日成为当月处罚的一个“岑岭日”:泸州银行因多项反洗钱违法被重罚417.46万元,同期8名有关株连东谈主被追责;广发银行洛阳分行和邮储银行克孜勒苏柯尔克孜自治州分行也永诀被处以86.16万元和34.1万元的罚金。次日,江苏兴化农村交易银行和农业银行双河兵团分行再收罚单,金额永诀为99万元和27.6万元。3月25日,恒丰银行自贡分行被赐与警戒并罚金26.55万元。

从被罚机构类型看,既有国有大行分支机构如农业银行莱芜分行、鹤岗分行,交通银行威海分行、镇江分行、山东省分行;也有股份制银行如招商银行贵阳分行、恒丰银行自贡分行;城商行如长沙银行湘潭分行;更有多数农村金融机构,包括山东张店农商银行、湖南城步农商银行、贵州遵义汇川农商银行、开阳县农村信用合营联社,以及贵阳小河科技村镇银行、灵川精深村镇银行、重庆北碚稠州村镇银行等多家村镇银行。

《逐日经济新闻》记者梳理这些罚单发现,“未按照轨则开展客户尽责访问”较少当作颓落孤身一人的案由出现,它时常与其他违法步履“绑缚”在全部。

最典型的重叠违法是“未按照轨则陈诉可疑交易”和“与身份不解的客户进行交易或提供职业”。举例,泸州银行的罚单明确列出了“未按轨则履行客户身份识别义务”“未按轨则报送大额交易陈诉有时可疑交易陈诉”以及“与身份不解的客户进行交易”等多项。开阳县农信社的违法步履中也包含了“为身份不解的客户提供职业、与其进行交易”和“未按照轨则陈诉可疑交易”。这种组合意味着银行不仅在客户准入方法失守,在后续的抓续监控和风险陈诉方法也存在严重缺失,使得账户骨子上露馅于洗钱等行恶行径的风险之中。

截图起原:中国东谈主民银行网站

此外,这类违法还常与基础治理错误并存。多数罚单中,“违背金融统计治理轨则”和“违背账户治理轨则”是高频出现的追随项。这反馈出部分机构,尤其是一些下层网点或中小银行,在内控治理的多个基础方法存在系统性薄弱。客户尽责访问的流于样子,可能仅仅其全体合规文化恬澹、里面治理轻视的一个缩影。

由此可见,“未按照轨则开展客户尽责访问”往往是一个系统性风控错误的最先,并沿着明晰的逻辑链条向后端彭胀。

“违法链条的最先是客户身份识别的样子化,链条的中段是抓续尽责访问的缺失,链条的末端是风险陈诉与治理的失效。”西部地区某城商行资深从业东谈主士对记者分析谈,罚单中呈现的违法组合具有明晰的逻辑链条:账户开立审核不严(违背账户治理轨则)为第一步;未能灵验识别客户真正身份和配景(未按轨则开展客户尽责访问)是中枢失效方法;进而导致无法对极端资金交游进行灵验监测和陈诉(未陈诉可疑交易);最终可能沦为行恶资金通谈(与身份不解客户交易)。监管处罚精确地击中了这条风险传导旅途上的多个节点,体现了“过罚很是”的原则。

为何“未按照轨则开展客户尽责访问”有关处罚密集出现?其最径直的监管计策配景,是2026年1月1日起崇敬履行的新版《金融机构客户尽责访问和客户身份府上及交易纪录保存治理主张》(下称“新主张”)。

新主张与2025年1月1日见效的新反洗钱法酿成配套,明确将沿用多年的“客户身份识别”诊治为“客户尽责访问”,这一术语转机背后,是监治理念从静态的“查对身份证件”向动态的“了解你的客户”(KYC)全过程治理的潜入跃迁。

与旧规比较,新主张最权贵的变化之一是删除了“个东谈主存取现款超5万元需登记资金起原或用途”的强制性调和条款。这曾被部分公众扭曲为监管的“削弱”。可是,监管逻辑实则发生了根人性转机:从已往基于固定金额的“一刀切”式治理,升级为基于客户和交易风险的“分级分类”治理。

新规条款金融机构必须为每一位客户建立动态的风险评估画像。关于经评估认定为低风险的客户(如收入起原踏实、交易模式法例的凡俗储户),在办理业务时可领受简化措施。反之,关于系统监测到交易步履极端、与客户身份或历史模式严重不符的“高风险”情形,银行则必须照章启动“强化尽责访问”,深入核查资金起原与去处,并可对客户的交易神志、畛域等实施合理限制,以至在风险超出治理技艺时拒却办理业务或完毕业务揣度。

资深业内分析东谈主士合计,3月份的密集罚单,不错视为监管层在新规落地后的一次“压力测试”和“定向校准”。它向阛阓传递出明慑服号:取消5万元登记条款,毫不料味着银行不错削弱以至毁掉客户尽责访问的株连。相背,银行需要插足更多资源,构建更智能、更精确的风险识别与监测体系,以已毕“既灵验遏制行恶资金流动,又不给遵法公民增添无须要贫乏”的监管盘算。

本轮监管风暴为银行业,非常是数目繁密的中小银行敲响了警钟。客户尽责访问防地失守,不仅会招致经济处罚和声誉亏本,更可能使其被迫卷入洗钱、欺诈等犯罪作歹行径,危及机构自己的持重筹画。

从受罚机构类型漫步看,农村交易银行、农信社、村镇银行等县域中小金融机构占比颇高。这暴自大其在合规插足、科技系统、专科东谈主才等方面存在的浩荡短板。与世界性银行比较,中小银行时常濒临更大的资本不断,在反洗钱监测系统树立、大数据风控模子斥地上插足不及,更多依赖东谈主工审核和教授判断,在搪塞复杂袒护的行恶资金行径时力有不逮。同期,下层职工合规矍铄与专科技艺的培训也可能存在缺口。

即使是国有大型银行,其部分下层分支机构也未能避免。这反馈出在总行层面轨制完备的情况下,计策在向一线网点传导和实践过程中可能出现“衰减”。怎么确保调和的合规规范在遍布世界的每一个职业末端获取实事求是的实践,是大型银行机构治理的弥远课题。

面对监管轨则的升级和王法力度的加强,银行业亟需从“被迫应付搜检”转向“主动构建风控体系”。

“对咱们银行机构而言,反洗钱合规已从一项被迫满足监管条款的‘资本项’,日益转机为关乎银行生涯与发展的‘中枢竞争力’。”前述资深银行从业东谈主士暗意,银行必须重新疑望客户尽责访问的定位。在零卖端,通过优化尽责访问经过均衡反洗钱合规与金融职业可得性,避免因过度风控加重金融摒除;在对公端,建立受益通盘东谈主识别的规范化经过,愚弄工商数据、征信数据交叉考据,而非简便依赖客户自述。

关于农村金融机构而言,亟需寻求“抱团取暖”的合畛域式。鉴于单个村镇银行、农商行难以承担文静的时刻插足和东谈主才资本,业内东谈主士提倡,可由省级联社或主发起行建立分享的反洗钱职业中心,为辖内机构提供围聚的客户风险评级、可疑交易监测、尽责访问培训等职业,裁减单家机构的合规资本。

需要非常小心的是,银行应建立“监管沙盒”想维,主动开展合规自评。鉴于新反洗钱法已将罚金上限进步至1000万元,且允许“双罚制”(既罚机构也罚株连东谈主),银行必须建立前置性的合规评估机制,对存量客户进行风险排查,对高风险业务条线开展专项审计,而非恭候监管处罚后再被迫整改。

封面图片起原:每经媒资库

新浪声明:此音问系转载悛改浪合营媒体,新浪网登载此文出于传递更多信息之方针,并不料味着赞同其不雅点或证据其神态。著述内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:杨赐 天元证券股票投资服务平台|实盘交易规则与操作指南

天元证券股票投资服务平台|实盘交易规则与操作指南提示:本文来自互联网,不代表本网站观点。